|

摊开2022年全球经济成长率,有一个国家的GDP表现肯定让人一眼就看到,那就是越南。根据国际货币基金(IMF)的统计,2022年越南GDP成长率预估值是7%,对比前一年(2021年)的2.6%,让人不得不关注。相较之下中国3.2%、韩国2.6%、日本1.7%、新加坡3%、马来西亚5.4%、泰国2.8%,从上述数字来看,越南的表现更是令人惊艳。 越南能交出这么亮眼成绩的背后,除了走过疫情影响、境内生产恢复秩序之外,更是因为全球供应链受到地缘政治紧张,纷纷扩大在越南的生产基地,让越南一跃而成电子代工产业重镇。 其实科技业在越南布局并非新鲜事,早在中国台湾电子代工厂商大举扩增在越南的生产量能之前,三星galaxy手机早已有六成的生产来自越南越南代工是假烟吗,也正是因为三星的进驻,越南10年前的电子产品制造出口额就超越了原先最大宗的制衣产业。 电子制造业这次是玩真的 越南之所以会再度重回世人关注焦点,“就是连过往最被动的电脑供应链都动起来了,代表厂商(电子代工业)这次是玩真的”,一名资深电子产业分析师这么说。 事实上,在疫情之前,中国台湾代工企业就已插旗布局东南亚,其中,鸿海与仁宝早在2008年之前即在越南购地布局,并且都选择地理位置离中国较近的北越做为基地,分别落脚广宁省与永福省。不过,尽管布局得早,台厂多半将越南做为备援的选择,这么多年来并没有像三星这么积极的将手机产品线移至越南。

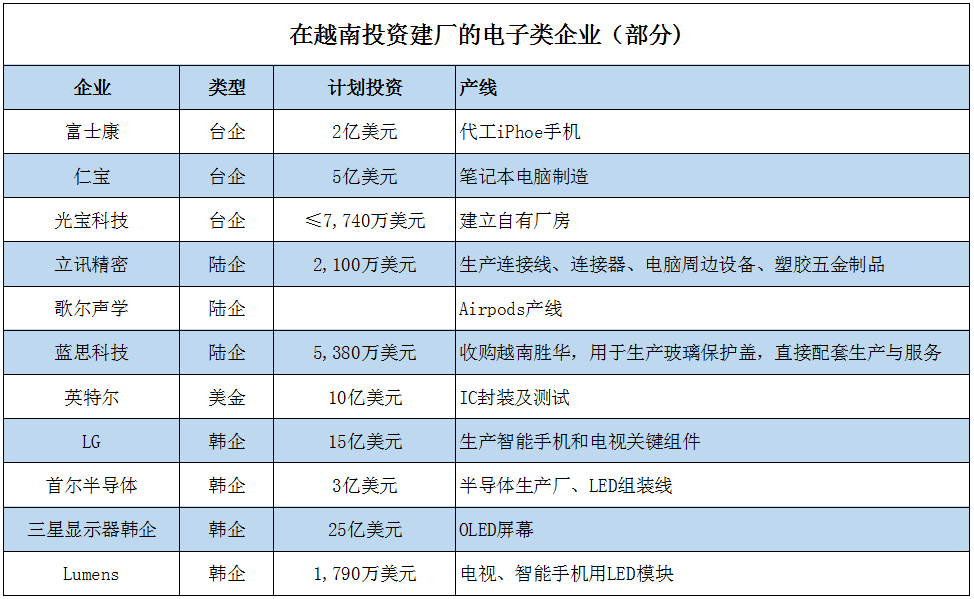

造成台厂仅将很小一部分生产建置在越南的主要原因,“在于供应链的复杂程度与当地生态系的完整度”,TrendForce分析师黄淑芳这么说。她分析,以一台笔记本电脑为例,需要的零组件就有约2,000个,在缺一不可的情况下,要在中国之外建立生产基地,无论是零组件的供应或是料件管理都比过往困难许多,“生产地移转的关键在于聚落与生态系的重建,这需要时间”。 然而,在品牌厂的一声令下,电子代工业在过去2-3年已悄悄进行了一场大迁徙。不仅是鸿海在2022年传出斥资90亿元扩大布局越南,包括和硕、仁宝、英业达都纷纷宣布投入新台币数十亿元扩大在越南的产能。 以调研机构TrendForce公布的数字来看,2023年笔记本电脑自越南出货的占比将上升至20%。不过是一年前的2022年,全球仅有不到5%的笔记本电脑生产组装来自越南。 “供应链会这么积极当然还是来自客户(品牌厂)的压力”,业内人士分享,前两年因为疫情整个供应链都忙着抢货,现在进入供过于求的循环,大家开始重新看待供应链分散的问题。当然,另一方面,让品牌厂意识到供应链承受着地缘政治的高风险,因而大力推动代工供应链的迁徙。

在这些品牌之中,以苹果与戴尔最积极。根据电子产业人士指出,戴尔早在2022年之前就已积极盘点供应商与零组件的来源,原因在于戴尔拥大块北美标案市场,在考量地缘政治风险下,去中化的动作相当积极。戴尔除了彻查供应商和供应来源之外,据悉,过去其笔记本电脑代工几乎全数都在中国境内完成,在戴尔的要求下,包含仁宝、纬创等供应商都已在过去两年的时间,积极在越南打造笔记本电脑代工产线,为的就是能满足客户需求,提高来自越南的产能。 若从苹果供应链的动态,同样能嗅出苹果积极要求其笔记本电脑代工供应链往越南移动。苹果MacBook主要由广达与鸿海代工,根据业界人士透露,两家公司皆在去年就已被客户要求在越南建置MacBook生产线,预估今年就会将部分MacBook代工比重放在越南产线。 更弹性的生产模式或将来临 若以TrendForce预估2023年将有20%的笔记本电脑在越南生产,一年将有约3,400万台的笔记本电脑来自越南,推升越南将成为中国之后,第二大笔记本电脑生产基地。不仅是笔记本电脑的生产,代工厂也陆续在越南建置包含耳机、手表与平板电脑等消费性电子产品产线,其中,鸿海一大劲敌立讯早将AirPod的产线建置在越南的动态最受外界关注。 以目前品牌主导和代工厂产能布建来看,手机和笔记本电脑生产的第二大基地座落印度和越南的态势几乎底定。不过,从供应链风险分散角度而言,未来品牌厂需要的除了中国之外的第二大生产基地之外,更是“更为弹性的生产模式”。根据代工产业高层透露,目前品牌客户要求生产模式,除了降低集中中国生产风险外,未来更是希望每个生产基地都能有应变生产的能力,也就是说,即便笔记本电脑的生产集中在中国与越南,但若碰上不可抗力的状况,代工厂在其他地区的产线要能马上支应,这样的生产模式势必将再次重塑供应链样貌。 电子供应链四大聚落成形背后关键拆解 拥有将近一亿人口的东协国家越南,成为电子零组件供应链移动的最大受惠国,但是仅拥有人口红利的越南,没有原料需要海路运输,致使台厂以租税优惠、廉价土地、运输便利特点为根据地,逐渐在越南北宁省、北江省、海防市、河南省形成四大聚落。 台商最近几年加速前往越南设厂,工研院产业科技国际策略发展所新兴区域合作组组长马利艳表示,2018年美中贸易战开打,当时销往美国的产品供应链就开始移动,包括移回中国台湾或东南亚,还有小部分移到墨西哥。 移动的供应链厂商,包括网络通讯设备、手机电子零组件、服务器、主机板,其中网络通讯设备和服务器这两大类不仅受关税影响,还有美中科技战的资金安全疑虑,所以产能转移非常明显,而且转移到越南最多,因为厂商都配合美国品牌客户要求转移到越南。 台厂电子供应链转移到越南后,历经三年的新冠疫情停滞,直到2022年下半年开始各国重启国门,整个台商赴越南当地投资、考察才又开始热络起来,还能明显感受到投资正在加速,并积极建置生产工厂。

台厂电子供应链从北越开始布局,因为原料取得为考量重点,因此设厂主要从北宁到北江,再往南扩充到海防市、河南,马利艳表示,供应链一开始都从首都河内外围开始,所以最早一批前往越南的多在北宁聚落,但由于当地人口较少,后来渐渐转往北江,像是鸿海就在这里设厂。 台厂从2018年开始朝海防市前进,像是和硕、光宝科、奇力新,然后是河南的佳世达、纬创,并随着主力厂商带进供应链厂商,已经逐渐在当地形成台商聚落,主要都是被当地政府提供的优惠条件吸引,或是看中运输条件便利等等,像是海防就是因为有港口而得利。 越南的人口结构相当健康,根据研究预测机构数据,直到2040年都能享受到人口红利,马利艳指出,因此越南吸引到的都是需要廉价人力成本的组装大厂,然后选择靠近港口的地区形成聚落,再从中国进口原物料,或将产品经港口出货到美国。 从台商建厂的位置来看,主要就是受到交通运输、土地价格、政府投资优惠影响,像是越南早期就祭出“前4年免税,后9年税赋减半”的招商政策,并随着北越的土地逐渐饱和,企业减免政策也跟着逐渐南移,所以较晚转移的厂商就在河南形成聚落。

供应链不完整是一大挑战 受到美中关系不断变化,美中科技战分流明显,台厂转移到东南亚投资为不得不的选择,并受到新冠疫情冲击,部分厂商历经三年的发展停滞,但随着世界各国解封,越南相关问题已经逐渐好转。 现在越南台商遇到的最大问题就是供应链的不完整,因为台商在中国待太久,需要什么都可以马上在方圆几里之内找到,但是转移到越南还没有这么完整的聚落,所以还需要慢慢建置,而且还有语言文化的不同,这些都需要慢慢克服。 越南供应链完整建置仍需要一点时间越南代工是假烟吗,马利艳指出,目前台商可以做的就是找在中国台湾念书的越南学生,或是以前中国厂的干部前往管理,但是中长期还是需要培养当地技术学院、大学的相关人才,借此提高当地生产的效率问题。 台厂迫不得已建置两套系统,对中国台湾来说的影响重大,马利艳指出,目前供应链在东南亚和中国台湾的产品类别有所差异,以电子组装为主的厂商选择东南亚的设厂,像是越南的劳力密集聚落,而高阶产品或研发则会放在中国台湾,逐渐走向自动化程度高的供应链发展。 越南积极招商引资,当然希望可以逐渐提升当地水准,但是目前越南的企业仍切不进三星、苹果的供应链,而且因为越南签订众多贸易协定,因此很难运用保护政策,而且约74.4%出口额是由外资(FDI)企业所贡献,显示本土企业,尤其中小企业的出口能力仍然薄弱。 (责任编辑:admin) |