|

一 在WTO的官网上,可以很容易查到越南的出口数据,从2010年的722.37亿美元,猛增到了2019年的2642.73亿美元,增长了265.8%。 同样的在WTO的官网上查询中国的出口数据,从2010年的1.57775万亿美元,增长到了2019年的2.49946万亿美元,增长了58.4%,这个增速明显不如越南。 中国出口相比越南出口的倍数,从2010年的21.8倍,到2019年下降了9.46倍,而越南在2019年搞了10年一次的人口普查,截至2019年4月1日,越南总人口达9620.898万人,中国人口是越南的14.55倍。 再看2019年的出口增速,越南增长了8.44%,中国仅仅增长了0.5%。 也就是说,不仅越南的人均出口金额已经超过了我们,并且增速还比我们快。 中国的一些低端甚至中端制造业也确实在往越南转移,具有代表性的就是三家企业: 第一家是台湾地区的宝成工业,这是全球最大的运动休闲鞋类代工厂。根据其2019年的财报,其营收高达3131.566亿元新台币,人民币差不多728.3亿人民币(按照新台币:人民币为4.3:1的汇率),其财报中这样描述: “本公司主要从事鞋类制造业务,為Nike、adidas、Asics、New Balance、Timberland、Salomon 及Puma等国际品牌代工制造及代工设计制造(OEM/ODM)各种鞋类,并以运动鞋為主,营收比重超过鞋类制造业务的七成,且亦从事鞋类配件制造业务。” 简而言之,近年来耐克,阿迪等外资运动鞋已经主要是越南制造了。 这家公司在中国大陆最大的新闻,莫过于2014年其旗下的东莞裕元鞋厂工人罢工事件,人数竟然达到了数万人(媒体报道数字不一,有的说3万人,花旗的报告说涉及4万人)。原因为该公司未能足额缴纳社保,事件的结果是公司补缴社保并且增加每个月230元人民币的津贴,同时对员工新发的工资也足额缴纳社保。 在公司2014年的财报里面,提到了其因此在一年时间内增加的支出超过1.3亿美元: 1. 高埗鞋厂及其他工厂之員工福利金增额提拨共计美元9,000万元,截至2015年3月31日止业已支付美元5,460万元。(在2015年的财报里面进一步确认到2015年12月31日累计支付了7553万美元) 2. 高埗鞋厂及其他工厂调整员工福利金及每月生活津贴,合併公司2014年5月至2014年12月之期间分別增加约美元 3,100万元及美元4,600万元之支出。 我们翻开宝成以前的财报,可以看出该公司在中国大陆的制造比例不断下降的过程。 而在2011年的财报里面,是这么写的: “集团2011年底在中国大陆、印尼、越南、台湾地区及其他地区之生产线分別有255条、134条、140条、1条及8条,共计538条生产线。”也就是说,2011年底中国大陆的鞋业生产线占到了47.4%。 在2012年的财报里面,是这么写的: “集团2012年底在中国、印尼、越南、台湾地区及其他地区之生产线分別有204条、157条、156条、1条及5条,共计523条生产线,鞋類年產能约3.9億雙。”从生产线的数量来看,很明显在一年之内,中国大陆的生产线占比就下降到了39%。 2013年和2014年的財報沒有披露生产线和產量分布數據。2015年的財報,中国大陸、越南及印尼分別佔总产量之25%、42%和32%,其他包括美國、墨西哥、柬埔寨、孟加拉及缅甸等則约佔1%。 也就是到2015年,在中国大陆的生产比例下降到了25%:

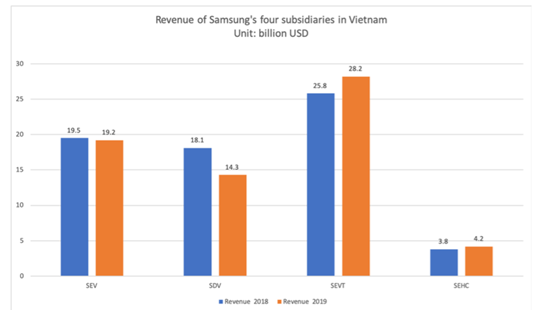

2016年,中国大陆、越南及印尼分別占本公司总产量之20%、44%和 34%,其他包括柬埔寨、孟加拉、缅甸等地区則占2%。 2017年,越南、印尼及中国大陆分別占本公司总产量之45%、36%和17%, 其他包括柬埔寨、孟加拉、缅甸等則占2%。 2018年,越南、印尼及中国分別占总产量之46%、37%和14%,其他包括柬埔寨、孟加拉、缅甸等則占3%。 到了2019年,中国大陆的生产比例已经下降到了13%: “越南区、印尼区及中国区于2019年度分別占本公司总产量之44%、 39%和13%,其他包括柬埔寨、孟加拉、缅甸等地区則占4%,2020年將持续以越南区、印尼区及中国区作為主要生產基地。” 第二家标志性企业,就是韩国三星了。 2018年12月,三星关闭了其天津手机制造厂,同时其惠州手机制造工厂在2019年9月30日停止运营,从而彻底结束了三星手机在中国的制造。 而根据分析师的估计,2017年时惠州三星还占到了三星全球手机产能的17%。 与此同时三星大力投资越南和印度。 三星于2008年在越南北宁省建立了第一家智能手机工厂(该公司简称SEV,Samsung Electronics Vietnam; SEV),并于2013年在该国太原省建立了另一家智能手机工厂(简称SEVT,Samsung Electronics Vietnam – Thai Nguyen; SEVT)。 下图是河内时报根据三星2019年的财报制作,三星2019年在越南的四家主要子公司的合计收入达到658亿美元,比上年的671亿美元略有下降。 其中可以看到SEV和SEVT两家主要的手机工厂,收入分别达到192亿美元和282亿美元。另外三星显示越南(Samsung Display Vietnam, SDV)的收入为143亿美元。 还有一家三星电子胡志明Samsung Electronics Ho Chi Minh(SEHC)收入为42亿美元,查了下三星财报,这家主要是做电视机的。

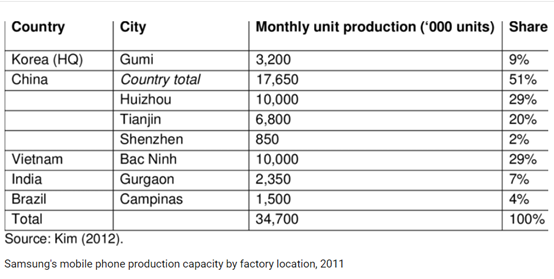

目前三星手机在越南的产能占到了全球的50%左右,三星手机第二大制造地是印度,第三韩国本土,大约占10%的产能,另外还有巴西工厂。 作为对比,下图是三星手机2011年的产能分布,中国当时还占了51%,而现在已经变成零了。非常明显,中国的产能转移到了越南和印度,三星在韩国的产能比例无太大变化。

第三家标志性企业是苹果。 苹果是全球电子工业的顶端品牌,代表着最高的技术水平要求。 在这里讲两个标志性产品,AirPods和iPhone。 苹果的AirPods主要由中国大陆的立讯精密、歌尔股份、英业达以及鸿海旗下的鸿准代工。其中立讯精密是最大的供应商,该公司也因为给苹果代工AirPods而实现了营收的暴涨。立讯精密2019年实现营收625.2亿元,同比增长74%;实现归母净利润47.1亿元,同比增长73%。 作为AirPods第二大代工供应商的歌尔股份也受益匪浅,凭借着AirPods的出货,旗下的歌尔智能声学整机2019年营收同比暴涨117.58%,占总营收比例升至42.17%,取代精密零组件成为歌尔的营收主力和核心驱动力。

而整个公司2019年实现营收351.4亿元,同比增长47.99%,净利润实现12.8亿元,同比上升47.58%。 立讯精密和歌尔股份也是国内两家最积极在越南建厂的电子行业公司,而这其实更多是苹果的战略安排越南代工烟,因为两家公司的第一大客户都是苹果。以歌尔为例,2019年来自苹果的订单占比高达40.65%,而立讯精密则高达55.43%。 2019年苹果开始在越南进行AirPods生产测试,立讯精密和歌尔的越南工厂都参与其中。 根据《日经经济评论》的报道,2020年第一季度,苹果开始首次在越南大规模生产AirPods,首个季度生产了大约300万个~400万个,这个数量已经是相当大的规模了,因为AirPods在2019年总销量也就是接近6000万个,今年预计能超过9000万个。 可以认为,越南已经占到了AirPods超过15%的代工份额。 2020年5月,根据外媒macrumors报道,有用户本周已经收到了充电盒上印有“Assembled in Vietnam”(越南组装)字样的AirPods Pro(该款耳机发布于2019年10月),说明除了AirPods之外,AirPods Pro也开始在越南生产了。 而在立讯精密的官网上,有一则三年前的新闻:2017年12月4日,苹果的CEO库克到访立讯精密公司,该公司于2017年上半年成为了苹果AirPods的代工供应商。 当被问及“对于电子产业链向印度、东南亚等低成本区域转移的现象怎么看”时,库克表示,苹果目前并不会这样做。 “我们不会这样做,我们的产品制造要求是有深厚的工程技术能力,灵活的供应链管理,过硬的质量水平,我们不会为了成本就转移。” 库克当时说的并没有问题,虽然苹果2017年首次开始在印度生产iPhone SE,但是一直到今年,iPhone在印度生产的比例也非常低。根据counterpoint的数据,印度制造的iPhone在2020年Q1的产量也仅能满足印度市场需求的29%,另外还出口了40万部。 而2019年iPhone仅在印度卖出了不到200万部,相比于苹果手机每年大约两亿部的销量而言,加上今年印度疫情严重,预估2020年全年在印度制造的iPhone占比不到2%。 虽然进展缓慢,但是总体来说,iPhone在印度生产的比例会逐渐上升。 二 回到本文的主角越南。 就AirPods而言,其在2020年首次在越南开始大规模生产,并且占比很快超过了15%,而且最终比例还会高出现在,这显示越南的代工技术已经在日趋成熟了。他们不仅可以搞定三星手机和电视的大规模制造,而且开始成规模地制造苹果的产品了。 苹果目前还没有安排在越南生产iPhone,目前仍然主要是在中国生产。 立讯在2020年7月收购了台湾的代工厂纬创在大陆的工厂。7月17日,立讯精密发布公告称,立讯精密及控股股东立讯有限拟以33亿现金收购江苏纬创昆山纬新的100%股权,其中立讯精密在此次收购中出资6亿元。完成交易后,立讯精密将成为苹果公司的首家中国内地代工厂商,苹果扶植立讯精密在中国大陆开始做iPhone代工的意图已经非常明显。 另外,根据专注于苹果新闻报道的Apple insider在2020年8月称,苹果已经在评估立讯精密的越南工厂条件是否满足制造iPhone的标准。尽管其认为暂时还未能达到标准,但根据立讯精密在2020年6月23日发布的增资公告,宣布增资全资子公司立讯精密(越南)、立讯精密(云中)和立讯精密(义安)有限公司,增资金额分别不超过0.84亿美元、3亿美元和0.7亿美元,这三家公司都是立讯在越南的子公司,这4.54亿美元资金拟用于满足上述越南子公司的厂房与产能建设及相关需求。 立讯精密不断扩大越南工厂的厂房和产能建设,在越南生产iPhone虽然现在未能实现,但是只要苹果有意愿,也只是时间问题了。 苹果iPhone的主力代工供应商富士康在越南生产iPhone的计划,尚未被媒体披露,但是从逻辑上看,苹果一旦有意愿在越南生产iPhone,就不可能只安排立讯精密一家,不会不给最大的供应商富士康订单。 那么富士康透露的信息是什么呢? 2020年8月12日,鸿海的董事长刘扬伟说: “鸿海正在逐步扩大中国以外的产能,将更多生产转移到东南亚和其他地区,以避免对出口到美国的中国产品征收更高的关税。刘扬伟透露,中国大陆是生产iPhone、戴尔台式机和任天堂游戏机等电子产品的主要基地,鸿海全球其他地区产能的占比目前为30%,高于去年6月的25%。未来,这一比例还会上升。” 外媒bloomberg(彭博新闻社)在新闻报道时,用了一个耸人听闻的标题,“iPhone制造商说中国作为世界工厂的时代已经结束”。其实这并非刘扬伟的原话,搞得富士康不得不发声明澄清。

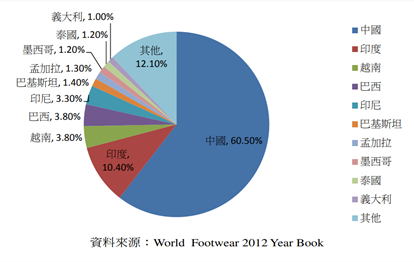

说完以上三个标志性公司的例子,以及过去十年越南出口的突飞猛进,我们可以开始分析,如何看待越南对中国的挑战。 我想说几点,应该可以全面的概括: 第一点,以代工制造为典型的低端产业转移是大势所趋,但是中国是可以有所作为的。 从以上代工制造转移的例子可以看出,代工制造转移的主导方,是下游的强势品牌(耐克、阿迪、三星、苹果),而不是代工厂本身,品牌厂家的态度决定了工厂是否要迁移。 代工厂本身是要经过品牌方的审核才具有代工资格,他们是不会在未取得品牌方同意的情况下,就自作主张转移产能。尤其是像苹果这样的品牌厂家,对供应链的话语权极为强势。那么对于中国而言,掌握了下游的品牌,则可以大大增强在代工转移过程中的主导权。 品牌不仅可以拥有对供应链的话语权,而且品牌还有向高端发展的需求,这又会带动提高对制造能力提升的要求,机器在精度和品质控制上比人类有着更高的上限,这就推动工厂制造向无人化、智能化发展,这会进一步削弱其他第三世界国家相对于我国的低劳动成本优势。 以宝成工业为例子,他们的财报里面非常喜欢用World footwear year book的数据,那么我们就以这家的数据来看,耐克、阿迪等运动鞋现在已经是以越南为主要制造基地了。 显然耐克、阿迪等品牌做出了自己的抉择,但是这是不是意味着中国完全丧失了鞋类制造的地位了呢?并不是。 根据World footwear year book的数据,2012年中国占全球鞋类制造的60.5%,而到了2018年占到55.8%,虽然六年下降了大约5个百分点,仍然是全球最大的鞋类制造国(第二到第四分别为印度、越南、印尼),中国的比重仍然超过了全球其他国家的总和。 这跟中国本土鞋类品牌的发展有关系,设计、品牌和智能制造能力的提升,增强了在国内制造鞋类的利润,也增强了对工厂转移的话语权。

对于电子产品制造往越南转移也是类似,越南的电子产品制造增长主要是来自于三星。全球六大手机品牌(苹果、华为、三星、小米、OPPO、vivo)仅有三星主要在越南生产,而其他五家均未安排在越南生产智能手机。 也就是说,越南的电子产品出口猛增,很大程度上是三星本身意志的结果。 那么中国国产手机品牌的份额提升,打压三星的市场份额,也就相当于打压了越南电子产品制造的份额。换句话说哦,就智能手机产业而言,现在对外的工厂转移主要还是看苹果的动向。 对于笔记本电脑、平板电脑、可穿戴产品等其他领域也是一样,我们必须要扩大中国品牌厂家的全球份额,这样可以在工厂转移方面掌握主导权。 举个例子,目前国内的主要电子品牌华为、OPPO、vivo、联想、小米等都在中国建设了自己的工厂。以联想为例,其在武汉的工厂,去年全年实现出口近45亿美元,占湖北全省出口总额的12.3%,而且联想现在还在深圳新建工厂。 掌握了品牌对中国的最大意义,是获取了将供应链工厂留在中国本土的决定权和能力。而国产品牌向高端化发展,使得企业获得了更多的利润,也催生了企业对更高制造能力的要求,并且掌握了对代工组装制造转移的话语权。 例如11月19日雷军就宣布,将把在北京亦庄的首个小米自有工厂的产能从一期的年产百万台,提升到二期的年产千万台。

第二点,发展中国的代工大厂,在转移出去的产能中分一杯羹。 由于中美形势的发展,在2020年11月的今天来看,苹果向中国以外转移部分产能也已经是大趋势。但是立讯精密和歌尔股份告诉我们,中国不仅可以通过零部件+组装代工技术的结合,在中国大陆实现本土公司替代台系代工厂实现价值提升,同时也可以通过在海外建厂,从代工厂向海外转移的过程中分一杯羹。 扩大本土代工厂(立讯精密、歌尔股份、闻泰、龙旗、华勤、比亚迪等)的全球份额,在本土替代台系代工厂,以及在越南和印度替代台系代工厂,开启中资中企+中国干部在越南和印度工作的时代。 以立讯精密为例,下图是应届生招聘网站发布的立讯精密2020年5月在云南民族大学宣讲会的招聘信息,招聘50名不同专业毕业生到越南工厂工作,试用期薪资1.1万元人民币,免费提供伙食,安排干部宿舍每3个月有7天有薪探亲假,并报销路费。 实际上立讯派驻到越南的干部和工程师远不止这个数。

同时中国制造相对于越南和印度的高质量,也可以减缓苹果外迁产能的速度和规模。 这从印度用三年的时间,iPhone产量也只能占到全球不到2%就可以看出来。也可以从富士康的越南工厂至今未能通过生产iPhone审核看出来,苹果有意扶持立讯精密做iPhone的代工,也是从中国大陆制造开始。 第三点,加强对上游电子零部件企业的扶持,着眼于提升产业链的价值。 我在之前的文章里面也讲过台湾地区的电子零部件和半导体产业,希望中国大陆的电子零部件和半导体产业快速发展,取代台系厂家。像立讯精密,就是全球连接器生产厂家的前十位,做电子零部件起家的。 电子产品里面的触摸屏、话筒、扬声器、连接器、散热材料、PCB板和FPC、显示面板、金属框、玻璃盖板、被动元件、振动马达、摄像头模组、光学镜头,当然了还有现在在大力国产化的芯片,这些关键的电子零部件组成了电子产品。 组装代工的利润在产品的产业链价值占比是非常低的,组装加工在进口额和出口额都非常好看,大进大出,但是实际获取的利润是很低。我在之前的文章里面写过,台湾地区的五大代工厂,只有鸿海的净利润率在2%,其他四个(和硕、仁宝、广达、纬创)利润率全部不到2%。代工厂的最大意义是帮助形成产业链聚集,以及解决中低端就业。 我国官方在统计对外贸易的时候,一定会强调一般贸易占比上升,组装加工贸易占比下降,原因很简单,一样的出口额,一般贸易的收益肯定比大进大出的组装贸易高。 从品牌、生产制造自动化、本土代工厂发展、上游零部件及芯片等领域,我们都有大量的工作可以做,也具备巨大的优势。 三 在这里我强调下结论,不管是从鞋类制造,还是电子产品组装代工,这些最为低端的领域有一部分会转移出去,这是不可避免的趋势,毕竟中国的人力成本越来越高。 下图来自Counterpoint,从2016年到2019年,中国的智能手机产量占全球的比例从75%下降到了68%,三年间下降了7个百分点,主要是转移到了印度(小米、OPPO、vivo、三星)和越南(三星)。印度主要是利用自身的庞大市场优势,强迫外资厂家必须在印度设厂,否则征收高额关税,那么中韩外资厂为了获得印度市场,就不得不在印度当地建厂投资。 而越南则主要是因为自身在电子代工领域的竞争力不断进步。

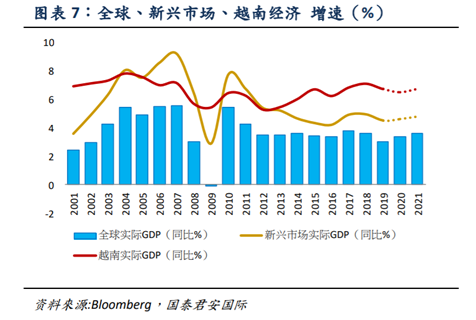

未来随着印度国内市场的不断扩大+印度也在拓展出口市场,同时苹果也在向越南转移代工产能,因此印度和越南的代工生产份额还会不断扩大。 对于中国而言,应该承认并且接受部分低端的产能一定会转移出去的现实,同时也要认识到,这种转移是可控的,我们是有作为的空间的;我们是可以从越南市场的发展受益的,可以实现部分价值的回收。 越南本身也是个较大的潜力市场,越南市场的发展也会带来对中国制造产品需求的增加。一个典型的例子,越南对智能手机的需求在不断上升,而智能手机市场就是苹果、三星、小米、OPPO、vivo,华为六大品牌,中国手机品牌一样会从越南市场的发展中受益。 我们可以看下越南的进口金额,由于越南经济的发展,进口金额从2010年的848.39亿美元,增加到了2019年的2539.03亿美元。 根据中国海关的统计,最近三年越南从中国的进口,2017年为709.94亿美元,增长16.2%;2018年为839亿美元,增长了17.2%;2019年为978.69亿美元,增长了16.7%;今年1月~9月,越南从中国进口按美元计算也增长了12.3%。 由于越南的出口需要从中国大量进口机械设备半成品和原料来完成,导致目前中国是越南第一大进口来源,韩国则是越南的第二大进口来源。 有的朋友说,越南目前做电子产品代工和组装,虽然在整个产业链中的价值低越南代工烟,只能赚组装费,但是越南也可以逐步向上游的零部件和下游的品牌扩展,像是中国当年也是从组装起步的。是的,越南当然可以搞国产零部件替代,以及做自有的电子品牌来实现出口的实质价值提升,但是这个需要技术进步来实现,价值提升会体现在经济总量增速上。 2019年越南经济总量只有中国的2%多一点,差不多是台湾地区的一半,经济总量十年后能赶上台湾地区就不错了,这个体量怎么可能跟中国比呢?我们一年增长6个点,就已经是差不多三个越南的GDP了。从如此悬殊的体量差距,说越南制造会取代中国制造,实在太缺乏自信。 查询世界银行数据库,2019年中国制造业增加值3.896万亿美元,越南才431.72亿美元,中国是越南的90倍。越南尽管在出口增速数据上好看,但是其实当前越南在产业链上获取的价值极低。 我们即使给越南一个比较好的预期,认为它以后的制造业增加值能进入全球前十位。而按照2019年的制造业增加值全球排名,越南如果进到第十位,意味着它的制造业增加值要超过俄罗斯、墨西哥、土耳其、印尼、加拿大、中国台湾、西班牙、巴西、泰国…… 这个预期够高了吧?即使是全球第十,按照2019年的全球制造业增加值,越南到时候也还不到中国的十分之一。 况且,如果观察越南的过去十年长期经济增速,发现跟东亚地区的韩国、日本、中国大陆的高速发展期比较,增速都是要低几个百分点的。下图来自国泰君安的报告。红色就是越南GDP的增速线,从2001年到2019年差不多二十年时间,基本没有突破过8%这条线,大部分时间在7%以下。 其中2010年~2019年,经济实际增速平均在6%~7%之间,跟东亚地区高速时期都实现了持续10%以上的双位数增长是没法比的。

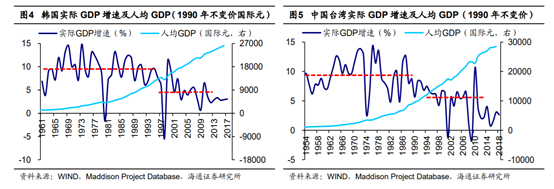

下图体会下韩国和中国台湾的历史经济增速,最高速时甚至接近15%。

下图是中国的历史经济增速,根据国家统计局统计,从1978年到2017年,我国国内生产总值按不变价计算增长33.5倍,年均增长9.5%。

我想这是东亚和东南亚的一点差距吧,想让越南工人加班,相对不像东亚人那么容易,越南的政府效率也不如东亚地区的政府那么高,从基础设施修筑也可以对比出来。 我之前的文章里面写过,越南的南北高铁,从21世纪头十年就开始规划,2010年被国会否决,2019年越南交通运输部又汇总了方案,从2019年春季开始在政府内正式展开讨论,居然是计划到2032年之前启用大城市圈周边线路,2050年全线开通运营,一条高铁要修半个世纪。 我们应该乐见越南的发展,实现东亚和东南亚的共同富裕。 中国的产业由于相比越南段位更高,掌握着一部分下游全球性品牌和品牌的自有工厂,而且大陆代工厂的份额也在不断扩大。我们在上方,越南在下方,其实中低端向越南转移是相对可控的。 而且我们也可以从产业转移中获取利益。例如大陆工厂在越南替代台系厂份额创造中企员工外派机会,越南消费市场扩大带来中国进口猛增,越南第一大进口来源国就是中国,而且最近几年都是双位数增长。 我们真正的挑战来自于中高端的向上突破。在这个位面我们面临的竞争对手体量都比较大,美国、德国、日本、韩国等,随便拿一个出来体量都比越南大不少。而且可控性更低,因为在产业等级中我们处于总体更低的段位。美国人通过控制台积电对华为进行制裁,对我国产业造成的影响就非常大,让我们很难受,不得不集中力量进行技术攻关。 这些对手手里有很强的品牌、产业和技术,我们获得技术转移的难度也在越来越高。我们是从下向上仰攻,难度更大。 因此,对我们的产业发展来说,越南是次要的挑战和风险。向上突破以美国为核心的高科技产业壁垒,才是最大的挑战和主要方向。 (责任编辑:admin) |