|

2016年全国中高端卷烟销量增幅由2014年前的双位数下滑至负增长,2017年在全国各省份普涨的情况下,中高端卷烟止跌回升。其中一类卷烟实现销量1059万箱,较上年增加70万箱;高端卷烟销售290万箱,较上年增加23万箱;高价位卷烟销售26万箱,同比增加4万箱;2018年在全国各省份普涨的情况下,全国中高端卷烟销市场持续回暖,其中一类卷烟预计销量1160万箱;高端卷烟319.8万箱;高价位卷烟30万箱,均创历史新高。 2018年中高端卷烟市场持续回暖 各细分品类均创新高 2017年,在全国各省份普涨的情况下,一类卷烟实现销量1059万箱,较2016年增加70万箱。从近5年走势看,一类卷烟销量增幅由2014年前的双位数下滑至2016年的负增长,2017年止跌回升,接近2015年峰值。 2018年,一类卷烟在国家鼓励提质量、育品牌等推动下持续回暖,上半年全国一类卷烟销量643.85万箱,较上年同期增加56.87万箱,增幅达9.7%。预计2018年全年一类卷烟销量有望达到1160万箱,创历史新高。

高端卷烟和高价烟方面中国高端名烟,2017年全国高端卷烟合计销售290万箱,较上年增加23万箱,同比增长8.61%;实现销售收入3137亿元,同比增长7.86%。其中“中华”的销量为134万箱,位居第一,占高端卷烟销售总量的46.2%,此外超过10万箱的还有“中华”“利群”“黄鹤楼”“芙蓉王”。2017年,全国高价位卷烟合计销售26万箱,同比增加4万箱;实现销售收入494亿元,同比增加76亿元。其中“中华”“利群”“黄鹤楼”“芙蓉王”,此外超过万箱的还有“黄鹤楼”“黄金叶”“云烟”“南京”“利群”四个品牌。从近5年的销量走势可以看出,高端及高价位卷烟销量在2012-2015年均保持增长中国高端名烟,在经历2016年同比下降后2017年恢复性增长。 2018全国高端卷烟合计销售接近320万箱,较2017年的290万箱实现了大幅增长。2018年高端卷烟以不到7%的销量份额贡献了超过22%的收入支撑;高价位烟方面,根据2018年卷烟及中高端卷烟整体销售形势,预计2018年高价位卷烟销量将超过30万箱。高端及高价位卷烟销量均创历史新高。

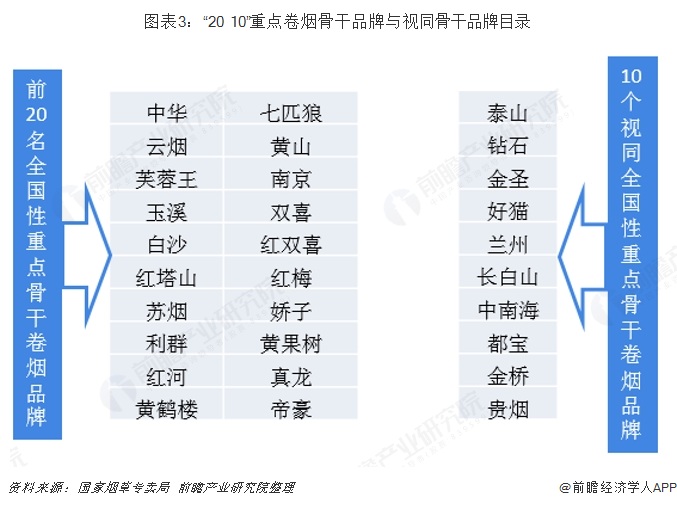

中高端卷烟市场行业集中度高 “中华”占据半壁江山 2008年,为加快卷烟全国性品牌培育,以及加速卷烟产品向中高端转型,国家烟草专卖局根据《全国性卷烟重点骨干品牌评价体系》,以2007年的数据为基础,确立了烟草行业前20名全国性重点骨干卷烟品牌及10个视同全国性重点骨干卷烟品牌。至此,“育品牌、提机构”贯穿了卷烟市场十多年的发展,全国各地纷纷围绕30个全国性重点骨干卷烟品牌加速了品牌培育。 数据显示,2009年全国中高端卷烟市场高度集中,TOP10品牌占据了92.88%的市场销量份额。其中“中华”销量首次超过50万箱,占据了整个中高端市场的半壁江山,市场份额达到54.3%;“苏烟”和“芙蓉王”突破10万箱,位居第二和第三,销量份额分别达11.64%和11.09%;“黄鹤楼”突破5万箱,位居第四,销量份额达5.34%;其余品牌市场份额均在5%以下。 到2018年,全国中高端卷烟市场集中度较2009年有所下降,TOP10品牌市场销量份额为83.48%。其中“中华”销量稳定在135万箱以上,市场份额保持在42%以上;“利群”以35万箱销量,占据了11.31%的市场份额,位居第二;“黄鹤楼”以近25万箱的销量,7.86%的份额位居第三。此外芙蓉王”、“南京”和“钻石”也均突破了10万箱。 与2009年相比,中高端卷烟TOP10集中度有所下降,但品牌规模却有明显的提升。其中,10万箱以上品牌从3个增加到7个,5万箱以上从1个增加到7个,万箱以上品牌达到11个。此外份额占比来看,2009年中高端卷烟TOP10品牌中,2%以下的品牌多达5个。而至2018年,TOP10品牌销量分为均在2.5%以上,反映了在政策和市场的引导下,品牌规模不断壮大的同时,发展也更加均衡。

国家局确定烟草“136/345”发展目标 中高端卷烟发展持续向好 1月17日,2019年全国烟草工作会议在北京召开,会议除了对2019年工作进行了部署外,国家局还提出了“136/345”发展目标,即通过未来4-5年的努力,在中高端卷烟形成“136”品牌规模(1个年销量规模超350万箱,3个超200万箱,6个超100万箱);“345”品牌效益(3个年批发销售额超1500亿元,4个超过1000个亿元,5个超600个亿元)。 以2018年数据为参考,全国一、二类烟商业销量突破300万箱的品牌1个:利群;突破200万箱的品牌1个:黄鹤楼;突破100万箱的品牌5个:中华、芙蓉王、玉溪、南京、云烟。2018年行业内一二类卷烟批发销售额超过1500亿元的品牌1个:中华;超过1000亿元的品牌3个:利群、芙蓉王、黄鹤楼。 根据“136/345”发展目标,“136”的“1”暂时空缺,“3”差2个,“6”差1个;“345”的“3”差2个,“4”差1个,“5”差3个。根据近年来一、二类烟的发展势头,以及结构提升的进程加快,“136”、“345”发展目标有望提前达成。

以上数据及分析均来自于前瞻产业研究院《中国卷烟行业品牌竞争格局与领先企业分析报告》 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 (责任编辑:admin) |