|

2020,是白酒股大年。 板块整体大涨334%,成为资本市场一道亮丽风景线。 而伴随4月的年报季,人们发现除了酒企自身之功,承担渠道之责的流通企业,亦功不可没。 01 营利双增 现金流净额翻倍 LAOCAI 以行业龙头华致酒行为例。 4月12日,华致酒行发布2020年报:营收49.41亿元,同比增长32.2%;归属于上市公司股东的净利3.73亿元,同比增长16.82%。 营收代表发展规模,净利代表发展质量,营利增长,规模质量并举值得肯定。 除这两项最重要的数据外,财报中的其他数据,亦不乏亮点。 比如现金流。尤其是经营活动产生的现金流,相比净利更具含金量。说明企业盈利来源比较健康,主营业务盈利能力强,主要靠营运赚钱,承受风险的能力更强。 尤其是疫情之下,现金流几乎等同于企业命脉。 在此方面,华致酒行经营活动产生的现金流净额高达3.24亿元,相比去年同期的1.08亿元,增加200.49%,翻了两倍不止。 再看负债,疫情中,被债务压垮的各种流通企业并不少见。聚焦华致酒行,流动负债大幅降低1.3亿元,使其资金空间更加灵活,抗风险能力也更高。

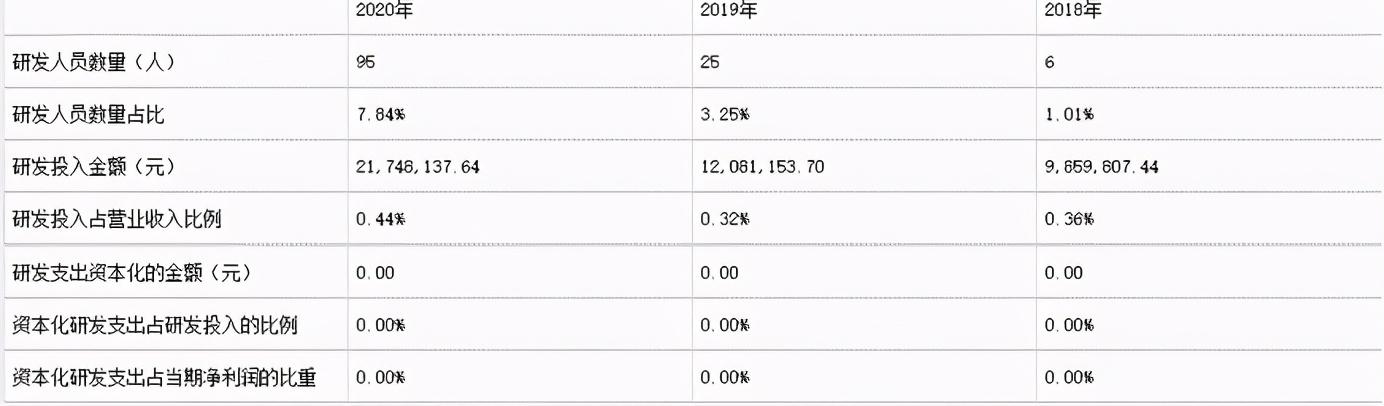

更可喜的是,华致酒行也没忘记前瞻性、成长性布局。研发金额投入比例进一步提升,研发金额提升接近1000万元。 优秀的财务状况,也延续到了2021年。 4月28日晚,华致酒行发布2021年一季报:营收23.53亿元,同比增长81.74%;归属于上市公司股东的净利1.9亿元,同比增长95.22%。 涨姿势依旧满满,市场自然不乏畅想。 国泰君安研报显示:维持(华致酒行)“增持” 评级。 公司门店拓展、同店增长有望持续,名优标品贡献收入,定制酒贡献利润增量,上调2021-22 年EPS预测至1.26(+0.06)/1.62(+0.11)元,新增2023 年预测为2.15 元,维持目标价41.1 元。 中信建投研报显示:2020 年公司在疫情不利影响下经营稳健,21Q1 公司业绩大幅增长。公司渠道端线下网点数量与质量持续提升,线上新零售平台快速放量,产品结构不断优化升级,品牌力不断增强。我们持续看好公司在酒类流通行业的资源整合能力和渠道销售能力,未来扩张空间大。预计公司2021-2022 年归母净利润分别为4.7、6.0 亿元,对应PE 分别为24、19 倍,维持“买入”评级。 02 高端+多元 趋势卡位为王 LAOCAI 有人曾比喻,酒类流通行业与券商一样,都是“靠天吃饭”,行业红利期时盆满钵满。反之一片狼藉。 上述观点,在以往批发、零售为主的小、散、乱业态下,的确成立。 但在营销与文化融合、线上线下联动、大商强者恒强的当下,行情已不是躺赢或躺输的不二法门,自身实力底色更为关键。 拆解华致酒行2020年的营利双增、满满涨姿,恰恰就在其将自身实力与行业趋势紧密结合,谋时而动、顺势而为。 那么,华致酒行究竟抓住了哪些趋势呢? 首先,是高端趋势。 刚刚结束的全国糖酒会,有着酒类行业“晴雨表”之称。 招商中证白酒基金经理侯昊指出,高端化、品牌化、集中化以及量的增长会在未来一段时间内随着行业景气度而提升,这是一个非常好的方向。 奶酪基金董事长、基金经理庄宏东也认为:“高端白酒的确是一门难得的好生意,毛利高、竞争格局良好,现金流稳定,特别是品牌力强的酒企,长期供不应求,具备强大的市场定价权。如果站在长期投资的角度,深度回调后可以考虑介入。” 聚焦华致酒行,持续坚持名酒精品酒战略,与行业高端趋势可谓契合。 4月13日的业绩说明会上,华致酒行董事长吴向东表示,茅台及五粮液的销售收入在总营收中占比在70%左右。 白酒行业营销分析师蔡学飞表示:华致酒行以精品酒为主,疫情期间及以后,以名酒为代表的精品酒品牌号召力更强。另外在整个中国白酒挤压分化下,资源向名酒聚焦,所以华致酒行的产品结构相对高端,他的整体业绩比较好。当前酒类消费的多元化和碎片化日益明显,酒类流通行业的主流流量中心不断被弱化,而点状的私域流量社群则逐渐崛起。未来酒类零售企业要实现增长,要么做大市场,进行面的扩张,要么做深品类,才能在多元化消费背景下获得更多话语权。 值得注意的是,华致酒行的名酒精品酒战略,还在继续深化。合作开发是为重要抓手。

如“五粮液年份酒”、“贵州茅台酒(金)”、“荷花酒”、“钓鱼台精品酒(铁盖)”“古井贡酒1818”、“虎头汾酒”等等近几年出现了(荷花烟和酒的品牌有什么说法吗?),其中,“荷花酒”2020年销量较好。 华致酒行执行总裁李伟表示:“2020年荷花酒销售1.63亿元,同比增长29%。” 和君咨询合伙人文志宏表示:“线上酒类销售平台有其自身优势,例如:京东、淘宝等平台的客源流量和物流渠道的优势;线下的连锁酒商也逐步转向线上线下全渠道融合的模式。而华致酒行除了销售规模上的优势,还具有产业链整合的优势,比如与上游知名供应商建立了部分产品专属专销的合作。” 其次近几年出现了(荷花烟和酒的品牌有什么说法吗?),是多元化趋势。 近年来,红酒、威士忌、清酒等洋酒在我国市场酒类的占比已达5%左右,且还在逐年增长,前景不可小觑。 以威士忌为例。数据显示,最近几年,中国高端消费者对威士忌的青睐度直观上涨,位列洋酒偏好增幅榜第一名。2019年,中国威士忌消费量3191万升,2013-2019年国内威士忌消费量复合增长率7.22%。 在此方面,华致酒行也进行了大力布局。 2020年11月17日,在 2020帝亚吉欧威士忌研讨会上,李伟表示将把威士忌作为未来重点打造领域之一,加深与威士忌酒企,特别是帝亚吉欧这样一线国际公司的合作。 据悉,帝亚吉欧作为全球最大的洋酒公司,旗下拥有横跨蒸馏酒、葡萄酒和啤酒等一系列顶级酒类品牌,如世界销量第一威士忌品牌JohnnieWalker。 不仅如此,华致酒行还与传奇源自拉菲罗斯柴尔德与保乐力合作,成为其全国独家分销商,分销传奇品牌旗下旗舰单品——传奇源自拉菲罗斯柴尔德波亚克红葡萄酒(Légende R Pauillac ,即传奇波亚克红 葡萄酒)。 同时,还推出了奔富特瓶Lot.618加强型白葡萄酒、拉菲罗斯柴尔德家族“小拉菲”多哈米隆酒庄干红葡萄酒等新品。 03 线上、线下双轮驱动 2021涨姿势 LAOCAI 当然, 好产品也需好渠道,这也是酒类流通企业的核心竞争力。 细观华致酒行,战略卡位线上化趋势,是其逆势上扬的重要因素。 统计数据显示,目前为止,我国白酒的线上交易还不到10%。线下占据销售主导位置。但此次疫情,加速了传统白酒业的触网步伐,线上渠道终于等来澎湃生机。 随着社交电商、直播电商等新电商模式崛起。未来三年,白酒线上销售占比将从目前的10%上升到30%以上,酒类零售业态的变革提速。 疫情期间,华致酒行电商平台华致优选,借助“宅家经济”,推出老八大名酒、苏格兰威士忌、日本清酒、五粮液尖货、波尔多右岸、日威尖货等多场专题活动,注册用户数增长显著,带动电商渠道收入增长,并培养了用户线上习惯。 线上发力的同时,华致酒行也没放松线下耕耘,2020年,华致酒行推动优质零售网点客户转型成为华致名酒库‘’品牌连锁门店覆盖包括省会城市、省会周边城市、地级市、百强县在内700个具有中高端酒水消费能力的区域。 上述布局中,不乏增长潜力巨大的三四线新兴消费区域。 行业分析师李晨表示,近年来,三四线下沉市场的高端化趋势明显。大量三四线酒企、区域性白酒品牌度日艰难,恰恰说明了这些区域对名酒需求日益旺盛。 华致酒行作为主打名酒精品酒的流通龙头,占据市场先发优势。 事实上,2020年华致酒行渠道端的线上线下共振,只是融合开始。 据悉,华致酒行的2021,正加快数字化转型步伐,打造线上线下相结合的全渠道营销网络体系。

一方面将继续推进实施以华致优选微信小程序、华致酒库O2O平台为核心的信息化战略规划;另一方面持续对信息 系统进行全面升级和优化,在现有基础上建设能实现营销、人员、仓储、物流等集成管理的信息化系统,形成具有线上导流、大数据分析、精准营销的一体化信息管理体系。 自然,这些升级之举,除了战略魄力,也需真金加持。以研发费用为例,华致酒行相关负责人表示:研发费用的投入主要有两大用途,一方面提升产品保真溯源技术、研发推出“华致优选”电商平台;另一方面,自公司上线运营以来,运营效果明显,已成业绩新增长点,此外还优化了覆盖全国的“毛细血管式”的全渠道营销网络,有效扩大了酒水流通领域国内市场领先的地位。 可见,升级飞轮效应仍在加强。由此带来的发展复利,再次打开上行空间。换言之,不止2020年,华致酒行2021的涨姿势依然不乏看点。 04 黄金时代瞭望 LAOCAI 华致酒行这股上升瞭望,亦是酒类流通的行业写照。 在酒企强者恒强、马太效应加剧的今天,酒类流通行业也有同频节奏。 天风证券指出,国内酒类流通市场破万亿,白酒超7成份额。从上游白酒的量价关系看,中高端白酒量价齐升,是白酒中最优秀品种。酒类流通目前以多层渠道体系为主,未来扁平渠道是趋势。从酒类流通终端看,终端份额超7成的烟酒店的品牌化、连锁化是大方向。在众多酒类终端连锁品牌中,品牌力强且具备持续性供应中高端酒品和差异化的高毛利酒品能力的企业有望在扩张中取得领先。酒类流通终端连锁化、品牌化趋势已现,看好具备核心酒品供应能力的连锁品牌。 字斟句酌,高品质、差异化、品牌化,酒类流通产业化的黄金时代正在到来。好时代也呼唤王者、加持王者。良币效应下,行业高质高品的新生态将加速形成。 对比美国酒类流通龙头,美国南方酒业占据市场45%左右份额,华致酒行还有巨大上行空间,值得注意的是,2013-2018年,美国南方酒业营收年增长率为3.5%,仅从增速看,华致酒行几乎是其十倍。 蓝海市场、领军之姿、增势之态。酒业流通的新生态蓝图,正在绘就。 本文为铑财原创 (责任编辑:admin) |