|

如果问起谁是中国最赚钱的公司,估计答案既不是我们所熟知的腾讯、阿里巴巴这样的新兴互联网巨头,也不是中石油、工商银行这样的大型传统国企,而是中国烟草总公司。 有消息称,中烟国际港股IPO将在5月28日开簿。作为中国烟草总公司的全资子公司,中烟国际申请上市,将揭开中国烟草公司的神秘面纱。 中烟国际提交赴港上市申请 2018年12月31日,中烟国际(香港)向港交所递交了IPO申请材料,拟在港股上市。公开资料显示中国进口优质烟叶,中烟国际(香港)成立于2004年,主要负责中国烟草国际有限公司的资本运作及国际业务拓展。

根据中国烟草总公司的声明,中烟国际(香港)独家经营四类业务: 一是中国烟草行业所需烟叶类产品进口业务(津巴布韦除外); 二是行业所有境内外实体(不包含非控股企业)销售烟叶类产品至东南亚及港澳台地区的出口业务; 三是行业所有境内外实体(不包含非控股企业)销售卷烟类产品至中国香港、澳门、内地境内关外以及泰国、新加坡等免税店的业务; 四是行业所有境内外实体销售新型烟草制品(仅包括加热不燃烧烟草产品)至全球(中国内地除外)的业务。 一年净利润超过3亿港元 统计数据显示,中国吸烟人数为3.06亿人。同时,中国居民在过去几十年人均可支配收入的增加,推动了中国烟草制品的消费升级,高端卷烟的国内销量从2016年的1335亿支上升至2017年的1450亿支。 另外,中国是全球最大的烟草生产国和销售国。2017 年中国大陆的烟草销量为4,738 万箱,而除中国大陆外全球其它国家和地区的烟草销量总计只有6200 万箱。 需要注意的是,中国烟草行业实行的是专卖制度。1991年,全国人大颁布《中华人民共和国烟草专卖法》。1997年,国务院发布《烟草专卖法实施条例》,在法律层面确立了国家烟草专卖制度。在2005年11月,国务院办公厅下发《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》,确定烟草行业将继续“统一领导、垂直管理、专卖专营”的管理体制。 背靠中国烟草总公司,再加上巨大的市场和独一无二的“专卖权”,中烟国际的业绩十分稳定。 招股说明书显示,2015年-2017年,中烟国际实现收入分别为76.19亿港元、63.1亿港元和78.07亿港元,毛利分别为5.61亿港元、4.89亿港元、4.94亿港元,净利润分别为3.91亿港元、3.38亿港元及3.48亿港元。 截止2018年9月30日的前9个月,中烟国际实现收入50.77亿港元,毛利2.92亿港元,净利润2.229亿港元。这三项数据与去年同期相比分别下降了21%、30%、23%。 同时,2015年-2017年和2018年前三季度,中烟国际的毛利率为7.4%、7.7%、6.3%和5.8%。

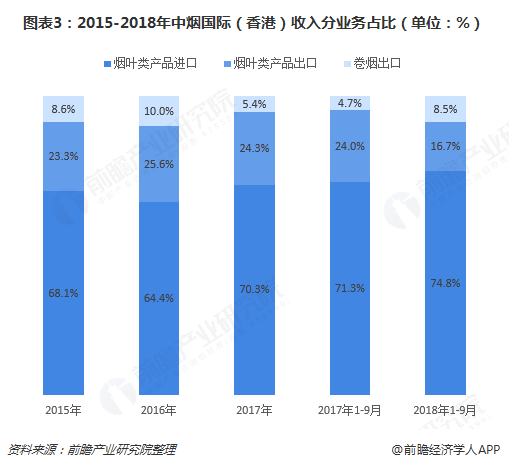

中烟国际(香港)在招股书中表示,2018年前三季度业绩波动的原因主要是烟叶类产品的进口和烟叶类产品的出口两块业务的收入出现了较大的下滑。 在2018年前三季度,烟叶产品的进口的收入为37.98亿港元,虽然烟叶产品进口业务的收入比重比2017年提高了3.5%,为74.8%,但是收入与2017年同期相比下降了17%。同时,烟叶类产品出口的下降幅度更大,收入为8.46亿港元,同比下滑45%。 根据中烟国际的解释,烟叶类产品进口业务收入的下滑,除了年末波动外,主要是由于涉及若干烟叶类产品货运的交易所产生的232.2百万港元的收入,仍在运输途中,所以计入存货并未纳入收入。 另外,烟叶类产品出口业务的下滑,主要是由于2018年3月22日接获中国烟草总公司印发的60号通知进行重组,重组后,中烟国际仅将相当于合约金额0.5%至1%的佣金列作收入,而非100%的合约金额列作收入。 进口业务占七成营收 一般来说,巨大的刚需和稳健的现金流,使烟草公司具有很好的抗风险能力,这也是烟草行业经久不衰的奥秘。 作为中国最赚钱公司的子公司,中烟国际进入资本市场后能获得多高的估值备受投资者的关注,而这一切都取决于中烟国际自身的盈利能力。 招股说明书显示,中烟国际的主要业务有四类,分别是烟叶类产品进口、烟叶类产品出口、卷烟出口、新型烟草制品出口。 具体来看,烟叶类产品进口业务收入占据着最大比重,2018年前9个月实现收入37.98亿港元,占比达到74.8%;烟叶类产品出口业务比重也比较大,收入为8.46亿港元,占比16.7%;卷烟出口业务收入占比8.5%,新型烟草制品出口业务则刚刚起步,2018年前9个月的收入仅为185.5万港元。

图:2015-2018年中烟国际收入分业务情况(单位:亿港元)

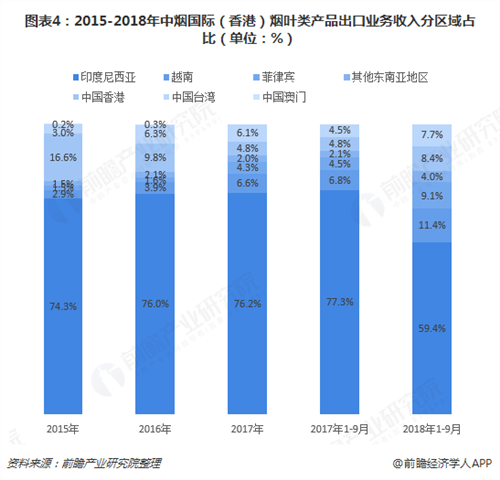

图:2015-2018年中烟国际收入分业务占比(单位:%) 另外,分区域来看,以烟叶类产品出口业务收入为例,中烟国际烟叶类产品出口业务收入绝大部分来自东南亚地区,2018年前9个月东南亚产生的收入比重达到83.9%;东南亚地区中又以印度尼西亚为主,2018年前9个月占比接近六成。

图:2015-2018年中烟国际烟叶类产品出口业务收入分区域占比(单位:%) 最后,分品牌来看,以卷烟出口业务为例,中烟国际的卷烟出口品牌主要包括玉溪、云烟、红塔山、中华、钓鱼台、利群、芙蓉王等。其中,销售中华产生的收入最多,2018年前9个月达到1.64亿港元,占卷烟出口业务收入的比重为38.2%;销售玉溪、利群产生的收入也比较多,所占比重都在8%以上。

图:2015-2018年中烟国际烟叶类产品出口业务收入分品牌占比(单位:%) 既不缺钱,为何上市? 一直以来,中烟系是国内资本市场的“未解之谜”,作为可以直接挑战“四大行+二桶油+腾讯+阿里巴巴”的超级巨无霸中国进口优质烟叶,其财务数据不像上市公司那样透明。 但是,2015年以来,中国烟草总公司已经连续四年实现利润和税收突破万亿,而且还是在支付了上下游近千万就业人口工资和保持高福利的前提下。可以说,中国最不缺钱的公司非他莫属。 从目前的情况来看,国家电网等大型国企都陆续有子公司上市,中烟系却几乎没有纯烟草公司上市。这次中烟国际打破传统,登陆资本市场,意义很不一般。 在招股说明书中,中烟国际表示,这次上市的融资将用于扩大东南亚等主要目标市场的销售渠道,加强与其他国际卷烟公司的战略合作等。 从政策层面来看,国家烟草总局寻求进一步加强中国烟草产品在国际市场的业务影响力,及提高中国烟草产品的全球知名度和美誉度。 可见,中烟国际这次上市的目的就是:瞄准国际市场。 虽然中国是烟草生产和销售大国,但是在国际上的竞争力几乎可以忽略不计,中国烟草对外贸易依存度很低,比重只有3%左右,在外的消费群体也大多为海外华人。 在外部竞争方面,从全球市场来看,2017年,菲莫国际、英美烟草、日本烟草和帝国品牌这四家跨国烟草公司垄断了全球除中国以外约70%的市场,分别收入781亿美元、735.7亿美元、649.7亿美元及383.2亿美元。目前,中烟集团的海外业务还不能与之抗衡。 根据招股说明书的预测,2018年至2022年的中国烟叶类产品及中国品牌卷烟的出口额预计分别以1.1%及1.6%的年复合增长率增长,2022年将分别达到685.5百万美元及1466.2百万美元。 要摆脱“中国烟只有中国人买”的尴尬处境,中烟国际的上市可以视为中烟集团加强海外竞争的第一步。 上市之路隐忧在哪? 众所周知,烟草是暴利行业,放眼全世界都是如此,不少国家甚至以烟酒收入作为主要财政来源。作为“土豪”公司的子公司,中烟国际的上市可能面临两大压力。 首先是政策压力,一方面,中国烟草总公司属于“政企合一”的公司,是国家独资企业,带有强烈的国有性质。中烟国际作为全资子公司,一旦上市,容易造成股权稀释,难以操控。 另一方面,中国烟草行业实行的是专卖制度。中烟国际在招股说明书的风险提示中,明确提到中烟国际非常依赖垄断的市场机制,一旦这一机制发生变化,将对公司的经营产生实质性影响。另外,招股说明书中还提到,披露的历史财务信息不能用来判断公司未来的业绩。 其次是舆论压力,烟草行业面临的另一大难题就是世界各国的控烟行动,消费者健康意识的不断增强。 相关统计数据显示,全球吸烟人数已经从2000年的1114.3百万人减少至2015年的1114百万人,预计2025年将进一步降至1095百万人。全球对烟叶类产品进口的需求从2013年的136亿美元减少至2017年的115亿美元,预计2022年将进一步降至106亿美元。 另外,为使烟草控制措施正规化并确保有效实施,许多国家及地区正在加快控烟立法进程,作为控烟运动的一部分。因此,烟草制品总体需求的下滑会对中烟国际的业务、经营业绩及财务状况产生负面影响。 总的来说,一向低调的中国烟草总公司突然“派出”中烟国际进军资本市场,对投资者来说是一个全新的机会。面对海外市场常年羸弱、国内市场红利见顶的局面,中国烟草的国际化发展成为必然趋势。中烟国际上市后,会不会吸引一批烟民摇身一变成为股民呢? (更多精彩内容,尽在“新浪理财师”微信公众号) (责任编辑:admin) |